Inadimplência atinge 62 milhões de brasileiros e afeta 3% do crédito

12/11/2018

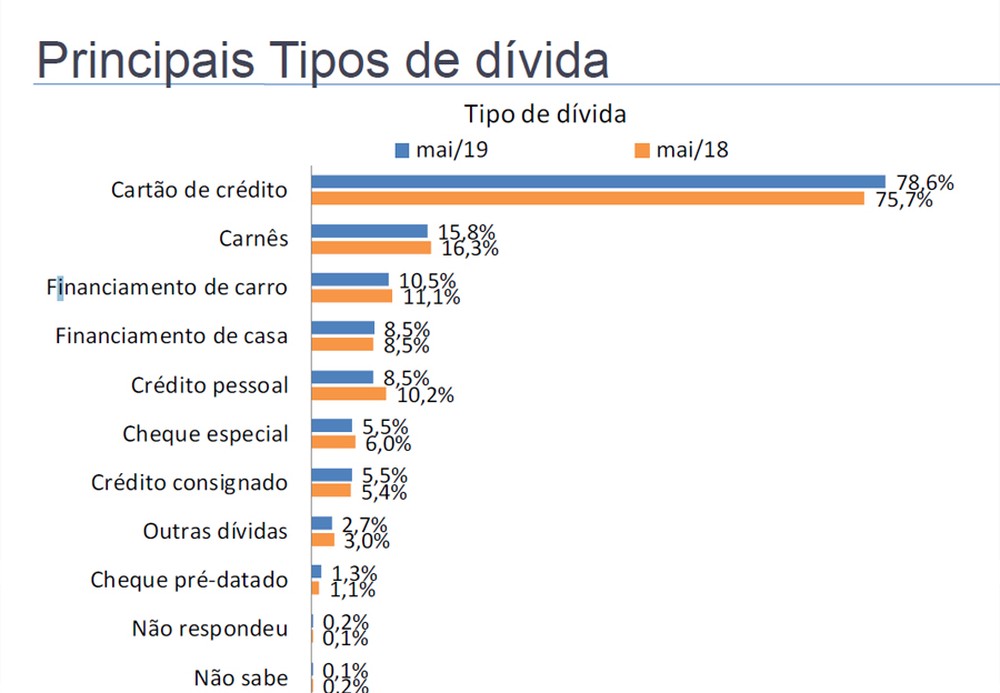

A taxa de inadimplĂŞncia ao crĂ©dito do sistema financeiro no Brasil chegou a 3,04%, ou em termos absolutos R$ 96,6 bilhões de um saldo total de R$ 3,168 trilhões. Os dados preliminares, relativos ao mĂŞs de setembro, sĂŁo do Banco Central (BC). Os valores nĂŁo discriminam as contas em vermelho de empresas e pessoas fĂsicas. A inadimplĂŞncia diz respeito a dĂvidas em atraso há mais de 90 dias. A dĂvida a bancos, operadores de cartĂŁo de crĂ©dito, financeiras e leasing aflige metade (52%) dos brasileiros com “nome sujo” no Serviço de Proteção ao CrĂ©dito, o SPC Brasil. Conforme o birĂ´ de crĂ©dito, em setembro, 62,6 milhões de pessoas estavam “negativados”, equivalente Ă população da Itália ou pouco menos de um terço da população adulta com 20 anos ou mais - conforme cálculo do Instituto Brasileiro de Geografia e EstatĂstica (IBGE), há 209 milhões de brasileiros,194 milhões com idade a partir de 20 anos (conforme cálculo estimado na Ăşltima quinta-feira,8). Em relação Ă s instituições financeiras, tabela das EstatĂsticas Monetárias de CrĂ©dito, disponĂvel para download na página do BC, a inadimplĂŞncia junto a essas instituições equivalem a 2,7% dos saldos. No caso das instituições financeiras privadas nacionais, a proporção Ă© de 3,8%. Para as instituições financeiras estrangeiras, o percentual Ă© de 2,6%. A maior parte do montante da inadimplĂŞncia Ă© devida aos bancos pĂşblicos (46,27%). Em segundo lugar, Ă s instituições privadas de capital nacional (41,28%). Em terceiro lugar, Ă s instituições de capital estrangeiro (12,45%). Crise, desemprego e dĂvida “A inadimplĂŞncia sempre cresce com o desemprego. Quando o paĂs entrou em crise, a partir de 2014, nĂłs tĂnhamos 51,8 milhões de CPF negativados. A crise, de 2014 pra cá, colocou mais 10 milhões na inadimplĂŞncia”, descreve Luiz Rabi, economista da Serasa Experian. Marcela Kawauti, economista-chefe do SPC Brasil, confirma que a recuperação do trabalho, e portanto da renda, Ă© o que faz com que quem esteja inadimplente possa colocar em dia as contas em atraso, especialmente os mais pobres. “Quando o consumidor que tem a renda menor voltar para o mercado de trabalho, ele vai pagar a dĂvida, resolver esse problema”. Entre 2014 e 2017, cerca de 6,5 milhões de pessoas ficaram sem ocupação (dessas 3,3 milhões tinham empregos formais). Os nĂşmeros do IBGE contabilizam que no perĂodo a mĂ©dia anual da taxa de desocupação das pessoas de 14 anos ou mais idade no Brasil passou de 6,8% (o menor Ăndice da histĂłria) para 12,7% - mesmo percentual de junho de 2018, quando a inadimplĂŞncia atingiu recorde na Serasa. CartĂŁo, cheque e emprĂ©stimo As dĂvidas com o setor financeiro sĂŁo monitoradas pelo Banco Central. Segundo a autoridade monetária, R$ 2 de cada R$ 5 do saldo inadimplente sĂŁo de cartĂŁo de crĂ©dito rotativo, que junto com o cheque especial tem o maior custo de financiamento. O peso da dĂvida no cartĂŁo Ă© desproporcional ao volume de operações realizadas. “Embora represente apenas 2% do saldo de operações de crĂ©dito, o cartĂŁo de crĂ©dito na modalidade rotativo corresponde a 20,8% da carteira inadimplente”, descreve o Banco Central em documento preparado para IV FĂłrum de Cidadania Financeira, que ocorreu semana passada em BrasĂlia. AlĂ©m da dĂvida do cartĂŁo, 13,5% sĂŁo de crĂ©dito pessoal; 12,9% de crĂ©dito consignado; 11% de financiamento habitacional e 9,8% de aquisição de carros – um terço do restante inadimplente Ă© formado por diferentes tipos de crĂ©ditos e financiamentos.

Uma pessoa morreu e mais de 30 foram resgatadas, incluindo um brasileiro: “Dois passos para frente da minha porta, o p...

24/06/2021 - sindical

Aliado de Jair Bolsonaro no centrão, deputado foi enquadrado nos crimes de formação de quadrilha e lavagem de dinheir...

07/06/2020 - sindical

A Caixa Econômica Federal, que inicia na próxima sexta-feira (18) a liberação de saques do Fundo de Garantia por Tem...

16/10/2019 - sindical

O governo anunciou as regras para a emissĂŁo da carteira de trabalho digital. Esse documento substitui a carteira de pap...

15/10/2019 - sindical

Os Presidentes do Sindicato do ComĂ©rcio Varejista de Osasco e RegiĂŁo (SINCOMÉRCIO) e Sindicato dos Empregados no ComĂ...

19/09/2019 - sindical

A economia brasileira criou 43.820 empregos com carteira assinada em julho, segundo nĂşmeros do Cadastro Geral de Empreg...

23/08/2019 - sindical

Aprovada em primeiro turno na Câmara dos Deputados, a proposta de reforma da Previdência pode cortar o acesso ao abono...

07/08/2019 - sindical

O endividamento das famĂlias registrou a quinta alta consecutiva em maio, de acordo com um levantamento divulgado pela ...

11/06/2019 - sindical

"Primeira etapa da reforma da previdência no Congresso, a Comissão de Constituição e Justiça (CCJ) deve realizar ...

02/04/2019 - sindical

Os indicadores econômicos do Brasil não dão sinais de recuperação. Pelo contrário. A Agência Brasil informa que a...

02/04/2019 - sindical

O governo de Jair Bolsonaro (PSL) acompanha de perto as primeiras movimentações de caminhoneiros no PaĂs, que ameaça...

25/03/2019 - sindical

O presidente Jair Bolsonaro entregou no final da manhĂŁ desta quarta-feira, 20, a proposta de reforma da PrevidĂŞncia de...

20/02/2019 - sindical

Na Ăşltima semana, os vereadores de Osasco aprovaram o Projeto de Lei Substitutivo 01/2018, de autoria do executivo, que...

28/11/2018 - sindical

Neste final de semana, Secor realizou posse da nova diretoria e celebrou Dia do Comerciário A nova diretoria do Sin...

13/11/2018 - sindical

A taxa de inadimplência ao crédito do sistema financeiro no Brasil chegou a 3,04%, ou em termos absolutos R$ 96,6 bilh...

12/11/2018 - sindical

A Petrobras elevará em 8,5% o preço médio do botijão de gás de cozinha vendido às distribuidoras para botijão de ...

05/11/2018 - sindical

Nessa segunda-feira, 29/10, o presidente do SinHoRes - Sindicato de HotĂ©is, Restaurantes, Bares e Similares de Osasco â...

31/10/2018 - sindical

Os presidentes de sete centrais sindicais entregaram na tarde desta quarta-feira 10, em SĂŁo Paulo, um manifesto ao cand...

11/10/2018 - sindical

O Sincomércio (Sindicato do Comércio Varejista de Osasco e Região) e o Secor (Sindicato dos Comerciários de Osasco ...

10/10/2018 - sindical

As estatĂsticas de cor ou raça produzidas pelo IBGE mostram que o Brasil ainda está muito longe de se tornar uma demo...

11/09/2018 - sindical

Av. Cesar AbraĂŁo, 157 | Osasco - 3682-5820 | jornalfolhaoeste@gmail.com